La majoria d’analistes preveuen que l’euríbor a dotze mesos, la principal referència per a les hipoteques, s’acabarà aquest any entre l’1,5% i l’1,9% (el desembre de l’any passat va tancar en una mitjana del -0,502%). La forquilla oscil·la entre l’1,41% que estima Funcas, la fundació de les caixes, i l’1,90% calculat per Bankinter. De cara al final del 2023, ja hi ha estimacions que arriben i fins i tot superen el 2%.

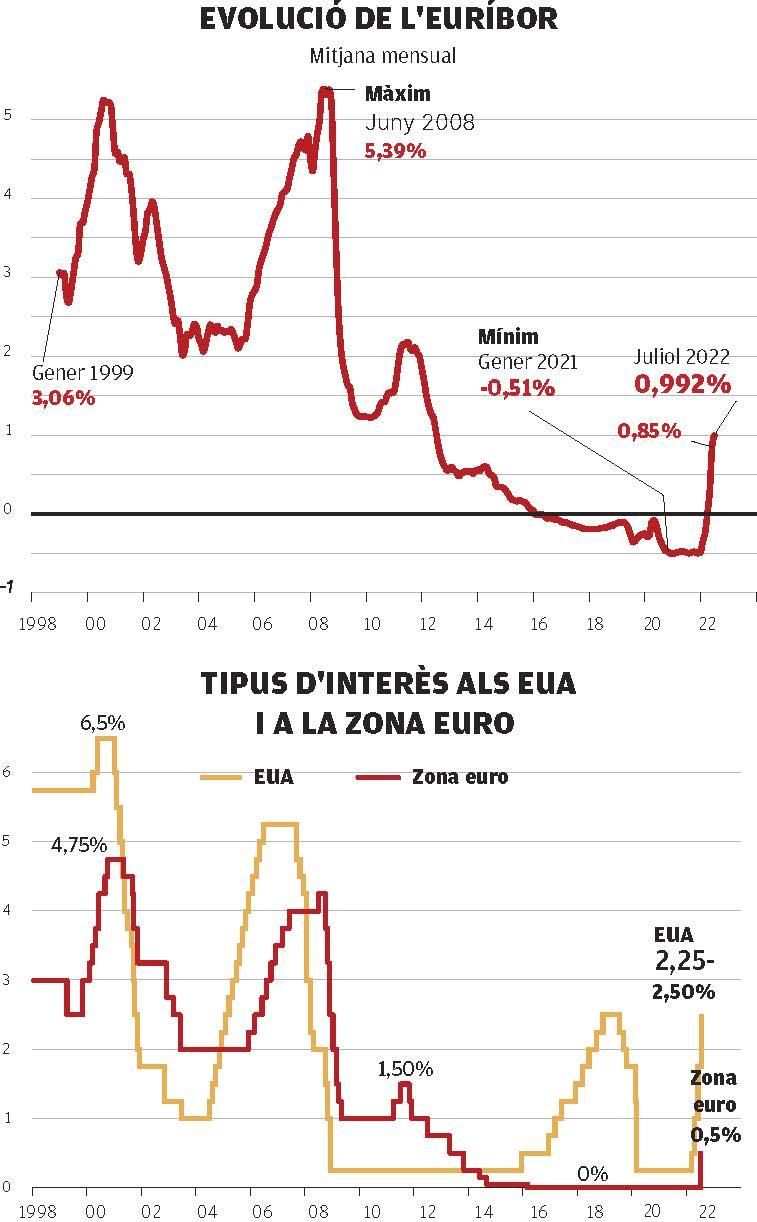

El mes passat aquest indicador va vorejar l’1%, en tancar de mitjana el 0,992%, després d’arribar a l’1,2% quan el Banc Central Europeu (BCE) va pujar els tipus d’interès a 0,50 punts. En tot cas, ronda els nivells de fa una dècada. Comparat amb un any enrere, l’increment és molt substancial, ja que el juliol del 2021, l’euríbor es va situar en un -0,491%, de manera que l’ascens és una mica més d’un 300% o, el que és el mateix, 1,5 punts percentuals. Des de començament d’agost, la taxa diària s’ha mogut al voltant del 0,94% i el 0,96%, fet que suposa una certa moderació, però la tendència és alcista.

La pujada, en tot cas, es trasllada a la butxaca dels que tenen una hipoteca a tipus variable, que són més de quatre milions d’usuaris. Algú amb una hipoteca de 150.000 euros amb l’euríbor + 0,99 d’interès a 30 anys i amb revisió al juliol veurà com la quota de la hipoteca augmenta uns 100 euros, és a dir, passaria de pagar 448,72 euros al mes a abonar 549,49 euros a partir d’aquesta revisió. Això suposa un augment de 1.209,24 euros anuals.

El sector bancari, que els últims mesos gaudeix d’un autèntic auge en la comercialització d’hipoteques, estima que les famílies poden suportar pujades dels tipus d’interès fins a situar-se entre l’1% i el 2%. A CaixaBank Research preveuen un euríbor a dotze mesos a l’1,48% aquest any i a l’1,78% al final de l’any que ve. Segons aquest servei d’estudis, segueix el dinamisme de les noves hipoteques, com es va reflectir en la presentació de resultats del primer semestre de les grans entitats financeres. El 2022, CaixaBank preveu que la cartera de crèdit al sector privat creixi (0,5%). El crèdit a les llars es ressentirà de la incertesa associada al conflicte d’Ucraïna, el descens de la confiança dels consumidors i de la despesa en consum, però les carteres d’habitatge i consum registraran taxes positives, estimen.

CaixaBank ha incrementat un 58% la concessió d’hipoteques el primer semestre de l’any i, per primera vegada més d’una dècada, les noves contractacions han superat les amortitzacions. La previsió és que el segon semestre segueixi fort en aquest segment, ja que el mercat immobiliari està molt dinàmic.

De totes maneres, es preveu un cert alentiment a partir del setembre, però ja no tant per la pujada de tipus, sinó també per la dels preus i per la menor puixança de l’economia. Tot i això, també hi ha altres factors que fan pensar que es mantindrà la demanda immobiliària. Per exemple, la demanda estrangera, que suposa el 14% del total. En algunes comunitats, com les Balears o la zona de Llevant, el percentatge arriba al 30%, segons CaixaBank Research.

A Banc Sabadell, que també registra un nivell rècord de concessió d’hipoteques, estimen que l’euríbor a un any «no anirà més enllà del 2% o 2,5% al final del 2023». Tot i que tot dependrà de la inflació. Per als analistes de Bankinter, l’euríbor anual acabarà aquest any al voltant de l’1,90%; el 2,20% el 2023 i el 2,00% el 2024.

Tipus fix

En tot cas, el mercat ha canviat. Les hipoteques a tipus fix, que van entre els 25 i 30 anys de termini, oscil·len avui dia entre l’1,7% i el 2,9% i sense bonificar, és a dir sense requisits com ara domiciliar la nòmina, entre el 2, 2% i el 4,3%. Per la seva part, les de tipus variable, amb un termini de 30 anys, parteixen d’un tipus el primer any que va del 0,6% a l’1,87% i el diferencial del 0,6 al 0,89, si estan bonificades (amb vinculació del client a altres productes); i amb un tipus el primer any sense bonificar del 0,6 al 2,97% i un diferencial del 0,95 al 2,05. La tendència creixent de les famílies per les hipoteques a tipus d’interès fix va començar fa uns mesos, quan es va iniciar l’escalada de l’euríbor. Actualment, suposen al voltant del 16% del total.