L’estalvi de famílies i empreses a Girona marca un nou rècord

Des de l’esclat de la pandèmia, el volum de dipòsits bancaris dels gironins s’ha incrementat en prop de dos mil milions d’euros - Els gironins també incrementen les seves aportacions als fons d’inversió

Usuaris d'un banc operant en caixers automàtics / EMV

L’estalvi de les famílies i empreses a Girona no ha parat de créixer en plena espiral inflacionista i d’incertesa econòmica. Els dipòsits bancaris a les comarques de Girona van fregar els 16.000 milions d’euros al tancament del primer semestre, segons el darrer balanç publicat pel Banc d’Espanya. Es tracta d’una xifra rècord. I és que les reserves d’administracions, llars i empreses mostren històricament una tendència a l’alça, però la irrupció de la pandèmia va accelerar encara més l’increment fins a portar-lo a nivells sense precedents.

Des de l’esclat de la pandèmia a principis de 2020, els gironins han guardat al banc més de dos mil milions d’euros, la majoria dels anomenats sectors residents (1.900 milions), mentre les administracions van posar a la guardiola uns mil milions.

El propi Banc d’Espanya i altres entitats com Funcas destaquen en els seus informes sobre el salt de l’estalvi des del començament de la pandèmia, la principal raó són les mesures de manteniment de rendes amb l’impuls dels ERTO i les ajudes a autònoms i empreses.

Es tracta d’una tendència poc uniforme, ja que hi continua havent una part significativa de la població amb problemes per estalviar. Segons dades de l’Idescat, a l’entorn del 20% dels catalans té «dificultat» o «molta dificultat» per arribar a final de mes. La xifra quadra és similar a les publicades l’Observatori Cofidis d’Economia Sostenible a la Llar 2022 que afirma que el 22% de les llars de Catalunya no poden estalviar res a final de mes.

Evolució del crèdit

Mentre creixen els dipòsits, els crèdits també augmenten en volum però no en la mateixa magnitud. En finalitzar juny, les entitats financeres que operen a Girona tenien concedits a famílies i empreses 14.318 milions, una quantitat que està en 146 milions per damunt dels que hi havia el trimestre anterior. L’evolució respecte a març de 2020 és molt petita, amb un augment de només 120 milions.

No obstant això, si ampliem la comparativa temporal, s’observa una forta reducció del saldo viu dels crèdits a la província, la qual cosa suposa una caiguda del negoci per als bancs. Així, dels 25.633 milions que van arribar a deure els gironins als bancs al juny de 2008, s’ha passat 14.318 milions al tancament del passat mes de juny, un descens del 45%.

LA PUJADA DE TIPUS NO ES TRASLLADA A LA REMUNERACIÓ DELS DIPÒSITS

L’alça dels tipus oficials d’interès trigarà a millorar la remuneració dels dipòsits bancaris. Encara que algunes entitats (de petit tamany, de capital estranger, determinades financeres de base tecnològica i neobancs, així com alguna versió digital d’algun gran grup espanyol) han obert l’aixeta per traslladar la pujada de les taxes d’interès als comptes de passiu dels seus clients, la previsió en els grans bancs cotitzats és que la repercussió de l’enduriment de la política monetària en la rendibilitat de l’estalvi encara es demorarà. La gran abundància de liquiditat en poder de la banca fa innecessari ara com ara que les entitats de referència es plantegin una «guerra» de passiu al vell estil.

Les dades del Banc d’Espanya constaten, així mateix, l’acceleració del procés en el qual estan immerses les entitats financeres per a reduir la seva presència als carrers. Ara mateix hi ha a Espanya 18.556 sucursals bancàries, tantes com en 1976. En només un any han desaparegut 3.149 oficines bancàries. I és que les oficines físiques, molt més oneroses, estan deixant pas a la banca digital.

En només un any han desaparegut 3.149 oficines bancàries a tot Espanya mente la banca electrònica guanya pes

Les entitats electròniques atresoren un rècord de 58.569 milions d’euros en aquest producte d’estalvi amb dades a juny d’enguany. Es tracta d’un increment superior al 10% respecte al segon trimestre de 2021 en l’avantsala al fet que el Banc Central Europeu iniciés les pujades històriques dels tipus d’interès.

La pandèmia va provocar un augment de la digitalització, que també s’ha percebut en els dipòsits que atresoren les entitats electròniques. Des de març de 2020, quan va irrompre amb força la Covid a Europa, la banca online ha captat gairebé 10.000 milions més en dipòsits. Una tendència que es pot accelerar amb la nova política monetària.

Les entitats electròniques, incloses les filials a distància dels grans bancs, suposen ja el 3,86% del total del sistema, la cota més alta des que el Banc d’Espanya reporta estadístiques sobre aquesta part del sector financer, que va arrencar al març de 2003.

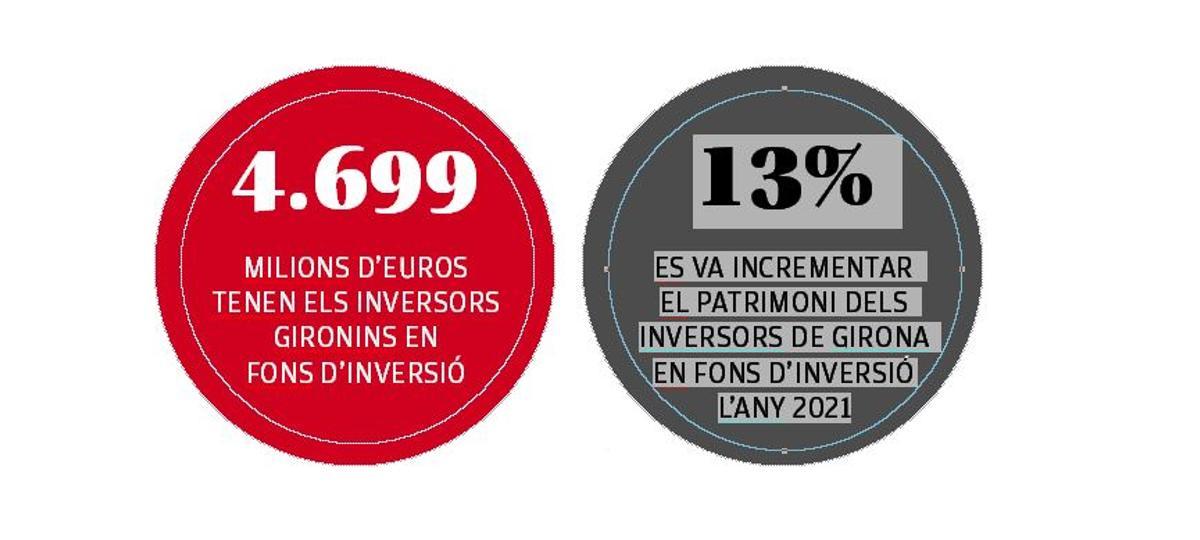

Patrimoni en fons d’inversió

El patrimoni invertit en fons d’inversió pels estalviadors gironins va augmentar un 13% l’any passat, arribant als 4.699 milions d’euros, el que suposa 541 milions d’euros més que l’any anterior. La xifra frega el rècord històric d’inversió en fons a les comarques gironines, que es va registrar el 2019 (4.879 milions d’euros). La inversió en fons ha anat robant quota als dipòsits, que porten ja molts anys ancorats en rendibilitat zero o negativa.

El patrimoni invertit en fons va assolir l’any 2021 el major volum d’actius de tota la sèrie històrica a Espanya, fins als 317.547 milions d’euros, la qual cosa suposa un increment del 14,8% respecte a l’any anterior. Els que més pes van guanyar van ser els fons de renda variable, el patrimoni de la qual va créixer un 35% respecte a l’any anterior.

Aquest canvi de tendència en el perfil de risc dels partícips l’any 2921 va arribar per la recuperació dels mercats financers, principalment els centrats en accions. Mentre que en 2020 els partícips van anar buscant posicions més conservadores, al llarg del passat exercici els partícips van canalitzar les seves inversions cap a posicions amb un major component de renda variable en les seves carteres, centrades principalment en mercats internacionals, buscant un major potencial de revaloració. Aquest 2022, amb un mercat de renda variable a la baixa, molt probablement veurem un canvi de tendència.

En les dades publicades per Inverco també es destaquen altres aspectes a tenir en compte de la indústria de fons d’inversió espanyols. Alguns d’ells es refereixen a com va canviar el perfil de l’inversor en un any alcista com va ser 2021. En concret, la inversió en fons de renda variable va aconseguir en 2021 el 18,8% del volum total en aquests productes, enfront del 16% de l’any anterior. Per la seva part, el percentatge de la inversió en fons mixtos, globals i retorn absolut va pujar 2021 del 44,6% al 47,3%, mentre que els vehicles monetaris i renda fixa van disminuir lleugerament fins al 27,6% enfront del 28,6% de l’any anterior.

Aquest canvi de perfil cap a productes més arriscats va conviure amb un augment vist en la ràtio fons d’Inversió/dipòsits, que compara la quantitat invertida en dipòsits amb la destinada a dipòsits. Així, la ràtio de 2021a Espanya va ser del 23,8%, recuperant els nivells de 2019, mentre que a les comarques gironines va superar el 29%.

«Tenir els diners en dipòsits és un mal negoci»

«Amb el nivell d’inflació que hi ha hagut el 2021 i el 2022, tenir els diners en dipòsits bancaris és un mal negoci. És la pitjor opció». Ho assegura Carles Planas de Farnés, soci de Ginvest Asset Management, una empresa gironina dedicada a la gestió i l’assessorament financer.

Carles Planas de Farnés, soci de Ginvest / Marc Martí

Afegeix que gran part de l’increment de l’estalvi registrat ve derivat de la pandèmia, «durant la qual tothom va gastar menys». Pel que fa a l’evolució a l’alça experimentada pels fons d’inversió, ho atribueix a una tendència iniciada a finals de 2015, quan l’Euríbor va entrar en terreny negatiu, amb el que la banca va començar a deixar de remunerar els dipòsits, el que va provocar un traspàs d’estalvis cap als fons d’inversió. A més, recorda que tenen avantatges fiscals respecte a altres tipus d’inversió, ja que són traspassables.

«Vam canviar estalviadors per inversors, però encara estem en una situació de falta de cultura financera, que porta molta gent a prendre males decisions a llarg termini per al seu patrimoni»

Planas de Farnés apunta que «aquest any, l’inversor en renda variable, haurà tingut un any dolent: sap que en un any pot perdre un 15 o un 20%, però que a la llarga ho recuperarà». Però a Girona hi ha molt inversor conservador, que durant anys ha tingut diners en dipòsits amb remuneracions baixes i que potser els últims temps ha anat a fons d’inversió. «Com que la rendibilitat dels fons l’any 2022, en línies generals, haurà estat negativa, és possible que, aconsellat pels bancs, aquest client decideixi tornar a passar els diners a un dipòsits, obtenint una remuneració molt baixa sobretot amb l’actual nivell d’inflació. Recomanar això als clients és fer-los un flac favor. La pèrdua que ha tingut aquest any el client conservador en fons d’inversió es pot recuperar en dos o tres anys. Si passa el capital a un dipòsit, pot tardar una dècada a compensar la pèrdua d’aquest any», afegeix.

Planas de Farnés també apunta que «estem en el millor moment dels últims anys per invertir en renda fixa», tot i que recorda que «si tens un horitzó de 10 anys per davant, has d’estar en renda variable, que és el que històricament ha estat més rendible».

Subscriu-te per seguir llegint

- Així és com has de caminar (segons els nutricionistes) per perdre pes sense esforç

- El PP proposa una “autopista fiscal” perquè Catalunya sigui la comunitat que pagui els impostos més baixos

- Les pluges augmenten la capacitat dels embassaments per sobre del 18%

- El truc de la fregona que fa embogir a tothom: les juntes queden impecables

- Pere Guardiola admet que la UEFA només permetrà 9.000 espectadors a Montilivi per la Champions

- Els metges demanen eliminar-lo dels sopars: té fama de saludable, però no ho és

- «Després d’un any amb fàrmacs antiobesitat es torna al mateix pes»

- Necrològiques , Noticies de Necrològiques - Diari de Girona